[Buku Bahasa Indonesia] Good to Great - Jim Collins

Lampiran 1.A

Proses Seleksi Perusahaan Good-to-Great

Anggota tim riset, Peter Van Genderen, memainkan peran penting dalam perumusan kriteria seleksi serta dalam apa yang kami sebut sebagai “mars kematian analisis keuangan” yang diperlukan untuk menerapkan kriteria tersebut guna menemukan perusahaan-perusahaan good-to-great.

Kriteria Seleksi sebagai Perusahaan Good-to-Great

- Perusahaan menunjukkan pola kinerja “baik” yang kemudian ditandai oleh suatu titik transisi, setelah itu beralih menuju kinerja “hebat”. Kami mendefinisikan kinerja “hebat” sebagai total pengembalian saham kumulatif yang setidaknya tiga kali lipat dibandingkan pasar secara keseluruhan selama periode sejak titik transisi hingga lima belas tahun setelahnya (T + 15). Kinerja “baik” kami definisikan sebagai total pengembalian saham kumulatif yang tidak melebihi 1,25 kali pasar saham secara umum selama lima belas tahun sebelum titik transisi. Selain itu, rasio pengembalian saham kumulatif selama lima belas tahun setelah titik transisi, dibagi dengan rasio pengembalian saham kumulatif selama lima belas tahun sebelum titik transisi, harus melebihi angka 3.

- Pola kinerja good-to-great harus merupakan pergeseran pada tingkat perusahaan, bukan sekadar peristiwa yang terjadi pada industri. Dengan kata lain, perusahaan harus menunjukkan pola tersebut bukan hanya relatif terhadap pasar secara keseluruhan, tetapi juga relatif terhadap industrinya sendiri.

- Pada titik transisi, perusahaan harus merupakan perusahaan mapan yang telah beroperasi secara berkelanjutan, bukan perusahaan rintisan. Hal ini didefinisikan sebagai telah menjalankan operasi setidaknya selama dua puluh lima tahun sebelum titik transisi. Selain itu, perusahaan tersebut harus telah diperdagangkan secara publik dengan data pengembalian saham yang tersedia setidaknya sepuluh tahun sebelum titik transisi.

- Titik transisi harus terjadi sebelum tahun 1985 agar tersedia data yang memadai untuk menilai keberlanjutan transisi tersebut. Transisi good-to-great yang terjadi setelah 1985 mungkin saja merupakan pergeseran good-to-great; namun, pada saat penelitian kami selesai, kami tidak akan mampu menghitung rasio lima belas tahun pengembalian kumulatifnya terhadap pasar secara keseluruhan.

- Terlepas dari tahun terjadinya transisi, perusahaan tersebut harus tetap menjadi perusahaan yang signifikan, beroperasi secara berkelanjutan, dan berdiri sendiri pada saat dipilih untuk memasuki tahap berikutnya dalam studi penelitian ini. Untuk memenuhi kriteria ini, perusahaan harus tercantum dalam peringkat Fortune 500 tahun 1995 yang diterbitkan pada tahun 1996.

- Terakhir, pada saat seleksi dilakukan, perusahaan tersebut masih harus menunjukkan tren kenaikan. Untuk setiap perusahaan yang periode T + 15-nya berakhir sebelum tahun 1996, kemiringan (slope) pengembalian saham kumulatif relatif terhadap pasar dari titik awal transisi hingga tahun 1996 harus sama dengan atau lebih besar daripada kemiringan 3/15 yang disyaratkan untuk memenuhi kriteria 1 pada fase T + 15.

Proses Seleksi Good-to-Great

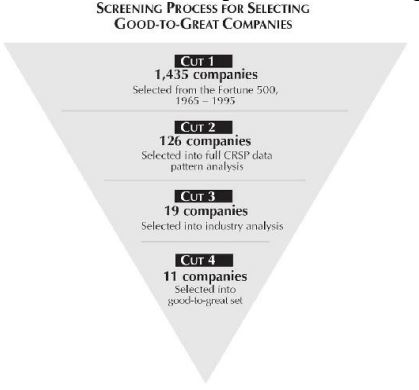

Kami menggunakan proses penyaringan bertahap dengan kriteria yang semakin ketat untuk menemukan perusahaan-perusahaan yang kami cari.

Proses penyaringan tersebut terdiri atas empat lapisan analisis.

Tahap Penyaringan 1: Dari Semesta Perusahaan ke 1.435 Perusahaan

Kami memutuskan untuk memulai pencarian dengan daftar perusahaan yang tercantum dalam peringkat Fortune atas perusahaan publik terbesar di Amerika, yang penelusurannya kami tarik hingga tahun 1965—tahun ketika daftar tersebut pertama kali diterbitkan. Daftar awal kami mencakup semua perusahaan yang muncul dalam peringkat tahun 1965, 1975, 1985, dan 1995. Jumlah perusahaan yang memenuhi kriteria ini adalah 1.435.

Sebagian besar orang mengenal peringkat ini sebagai “Fortune 500,” meskipun jumlah total perusahaan yang tercantum dapat mencapai hingga 1.000 karena majalah Fortune dari waktu ke waktu mengubah ukuran dan format daftarnya.

Sebagai himpunan dasar untuk memulai analisis, peringkat perusahaan terbesar versi Fortune memiliki dua keunggulan utama. Pertama, daftar ini hanya memuat perusahaan dengan skala yang sangat besar (perusahaan masuk ke dalam daftar berdasarkan besarnya pendapatan tahunan). Dengan demikian, hampir setiap perusahaan dalam peringkat Fortune memenuhi kriteria kami sebagai perusahaan mapan yang telah beroperasi secara berkelanjutan pada saat titik transisi terjadi.

Kedua, seluruh perusahaan dalam peringkat Fortune merupakan perusahaan yang sahamnya diperdagangkan secara publik, sehingga memungkinkan kami menggunakan data pengembalian saham finansial sebagai dasar bagi penyaringan dan analisis yang lebih ketat. Perusahaan yang dimiliki secara privat—yang tidak diwajibkan memenuhi standar akuntansi dan pengungkapan yang sama—tidak memberikan peluang untuk melakukan analisis perbandingan kinerja yang setara dan langsung (apples-to-apples).

Membatasi himpunan data kami pada perusahaan yang tercantum dalam peringkat Fortune memang memiliki satu kelemahan yang jelas: analisis kami menjadi terbatas pada perusahaan yang berbasis di Amerika Serikat. Namun demikian, kami menyimpulkan bahwa ketelitian yang lebih tinggi dalam proses seleksi—yang dimungkinkan dengan menggunakan hanya perusahaan publik di Amerika Serikat yang mematuhi standar pelaporan yang sama (data pengembalian saham yang benar-benar dapat dibandingkan secara langsung)—lebih besar manfaatnya dibandingkan keuntungan menggunakan kumpulan data internasional.

Tahap Penyaringan 2: Dari 1.435 Perusahaan menjadi 126 Perusahaan

Langkah berikutnya adalah menggunakan data dari University of Chicago Center for Research in Security Prices (CRSP) untuk melakukan seleksi akhir terhadap perusahaan-perusahaan good-to-great. Namun demikian, kami terlebih dahulu membutuhkan metode untuk menyusutkan jumlah perusahaan ke ukuran yang lebih dapat dikelola. Untuk tujuan ini, kami menggunakan data tingkat pengembalian yang dipublikasikan oleh Fortune guna memperkecil daftar kandidat.

Fortune menghitung tingkat pengembalian sepuluh tahun bagi para investor untuk setiap perusahaan yang tercantum dalam peringkatnya sejak tahun 1965. Dengan memanfaatkan data tersebut, kami berhasil mengurangi jumlah perusahaan dari 1.435 menjadi 126. Kami menyaring perusahaan-perusahaan yang menunjukkan tingkat pengembalian jauh di atas rata-rata dalam rentang waktu 1985–1995, 1975–1995, dan 1965–1995. Kami juga mencari perusahaan yang menampilkan pola pengembalian di atas rata-rata yang didahului oleh periode pengembalian rata-rata atau di bawah rata-rata.

Secara lebih spesifik, 126 perusahaan yang dipilih adalah perusahaan yang memenuhi salah satu dari pengujian berikut:

Uji 1: Tingkat pengembalian total tahunan majemuk kepada investor selama periode 1985–1995 melampaui tingkat pengembalian rata-rata tahunan majemuk kepada investor untuk daftar Fortune Industrial dan Service pada periode yang sama sebesar 30 persen (yakni pengembalian total melebihi rata-rata sebesar 1,3 kali), dan perusahaan tersebut menunjukkan bukti kinerja rata-rata atau di bawah rata-rata dalam dua dekade sebelumnya (1965–1985).

Uji 2: Tingkat pengembalian total tahunan majemuk kepada investor selama periode 1975–1995 melampaui tingkat pengembalian rata-rata tahunan majemuk kepada investor untuk daftar Fortune Industrial dan Service pada periode yang sama sebesar 30 persen (yakni pengembalian total melebihi rata-rata sebesar 1,3 kali), dan perusahaan tersebut menunjukkan bukti kinerja rata-rata atau di bawah rata-rata dalam dekade sebelumnya (1965–1975).

Uji 3: Tingkat pengembalian total tahunan majemuk kepada investor selama periode 1965–1995 melampaui tingkat pengembalian rata-rata tahunan majemuk kepada investor untuk daftar Fortune Industrial dan Service pada periode yang sama sebesar 30 persen (yakni pengembalian total melebihi rata-rata sebesar 1,3 kali). Karena daftar Fortune tidak memuat pengembalian sepuluh tahun sebelum 1965, kami memutuskan untuk memasukkan semua perusahaan dengan kinerja terbaik sepanjang periode tiga dekade tersebut ke dalam kumpulan awal.

Uji 4: Perusahaan yang didirikan setelah tahun 1970 dan yang pengembalian total kepada investornya selama periode 1985–1995 atau 1975–1995 melampaui rata-rata pengembalian kepada investor untuk daftar Fortune Industrial dan Service pada periode yang sama sebesar 30 persen (yakni pengembalian total melebihi rata-rata sebesar 1,3 kali), tetapi tidak memenuhi kriteria sebelumnya karena keterbatasan data dalam daftar Fortune pada dekade-dekade sebelumnya. Hal ini memungkinkan kami mempertimbangkan secara cermat perusahaan-perusahaan yang berkinerja baik pada dekade-dekade belakangan tetapi tidak muncul pada daftar Fortune pada periode yang lebih awal. Batas tahun 1970 juga memungkinkan kami mengidentifikasi dan mengeluarkan dari pertimbangan perusahaan-perusahaan yang memiliki riwayat terlalu singkat untuk dianggap sebagai perusahaan yang mengalami transisi yang sah.

Tahap Penyaringan 3: Dari 126 Perusahaan menjadi 19 Perusahaan

Dengan memanfaatkan basis data penelitian di University of Chicago Center for Research in Securities Pricing (CRSP), kami menganalisis pengembalian saham kumulatif setiap perusahaan kandidat relatif terhadap pasar secara keseluruhan, dengan tujuan mengidentifikasi pola pengembalian saham good-to-great. Setiap perusahaan yang memenuhi salah satu saja dari kriteria eliminasi pada Tahap Penyaringan 3 akan dikeluarkan pada tahap ini.

Kriteria Eliminasi Tahap Penyaringan 3

Setiap perusahaan yang memenuhi salah satu dari kriteria eliminasi berikut akan dikeluarkan pada tahap ini.

Terminologi yang digunakan dalam kriteria eliminasi Tahap Penyaringan 3:

T year: Tahun yang kami identifikasi sebagai titik ketika kinerja mulai menunjukkan tren kenaikan—“tahun transisi”—berdasarkan saat pengembalian saham aktual memperlihatkan pergeseran naik yang jelas.

X period: Periode kinerja “baik” yang dapat diamati relatif terhadap pasar tepat sebelum tahun T.

Y period: Periode kinerja yang secara substansial melampaui pasar segera setelah tahun T.

Kriteria Eliminasi Tahap Penyaringan 3 #1: Perusahaan menunjukkan tren kenaikan yang terus-menerus relatif terhadap pasar sepanjang seluruh periode yang tercakup oleh data CRSP—tidak terdapat periode X.

Kriteria Eliminasi Tahap Penyaringan 3 #2: Perusahaan menunjukkan kenaikan yang datar hingga bertahap relatif terhadap pasar. Tidak terdapat pergeseran yang jelas menuju kinerja terobosan.

Kriteria Eliminasi Tahap Penyaringan 3 #3: Perusahaan menunjukkan adanya transisi, tetapi periode X berlangsung kurang dari sepuluh tahun. Dengan kata lain, data kinerja rata-rata sebelum transisi tidak cukup panjang untuk menunjukkan adanya transisi yang fundamental. Dalam beberapa kasus, perusahaan kemungkinan memiliki lebih banyak tahun kinerja periode X sebelum tahun transisi, tetapi sahamnya baru mulai diperdagangkan di NASDAQ, NYSE, atau AMEX selama periode X; akibatnya, data kami tidak cukup jauh ke belakang untuk memverifikasi keberadaan periode X.

Kriteria Eliminasi Tahap Penyaringan 3 #4: Perusahaan menunjukkan transisi dari kinerja yang sangat buruk menjadi kinerja rata-rata relatif terhadap pasar. Dengan kata lain, kami menyingkirkan situasi turnaround klasik di mana perusahaan keluar dari tren penurunan dan bergerak menuju lintasan yang sejajar dengan pasar secara keseluruhan.

Kriteria Eliminasi Tahap Penyaringan 3 #5: Perusahaan menunjukkan adanya transisi, tetapi terjadi setelah tahun 1985. Transisi good-to-great yang terjadi setelah 1985 mungkin juga merupakan kandidat good-to-great yang sah. Namun, pada saat penelitian kami selesai, kami tidak akan mampu memverifikasi apakah rasio lima belas tahun pengembalian kumulatifnya terhadap pasar secara keseluruhan memenuhi kriteria tiga banding satu.

Kriteria Eliminasi Tahap Penyaringan 3 #6: Perusahaan menunjukkan transisi menuju peningkatan kinerja, tetapi kenaikan tersebut tidak berkelanjutan. Setelah lonjakan awal, kinerja menjadi datar atau bahkan menurun relatif terhadap pasar hingga waktu pertimbangan untuk dimasukkan ke dalam studi.

Kriteria Eliminasi Tahap Penyaringan 3 #7: Perusahaan menunjukkan pola pengembalian yang sangat bergejolak—lonjakan naik dan turun yang besar—tanpa periode X, periode Y, atau tahun T yang jelas.

Kriteria Eliminasi Tahap Penyaringan 3 #8: Satu set lengkap data CRSP tidak tersedia sebelum tahun 1975, sehingga mustahil mengidentifikasi periode X selama sepuluh tahun yang dapat diverifikasi.

Kriteria Eliminasi Tahap Penyaringan 3 #9: Terdapat pola transisi, tetapi perusahaan menunjukkan periode kinerja yang begitu spektakuler sebelum periode X sehingga terdapat bukti kuat bahwa perusahaan tersebut sebenarnya adalah perusahaan besar yang sempat mengalami masa sulit sementara, bukan perusahaan yang baik atau biasa-biasa saja yang kemudian menjadi besar. Contoh klasiknya adalah Walt Disney.

Kriteria Eliminasi Tahap Penyaringan 3 #10: Perusahaan diakuisisi, melakukan merger, atau dengan cara lain tidak lagi dapat dipertimbangkan sebagai perusahaan yang berdiri sendiri pada saat analisis akhir Tahap Penyaringan 3.

Kriteria Eliminasi Tahap Penyaringan 3 #11: Perusahaan menunjukkan transisi yang relatif ringan tetapi tidak mencapai tiga kali lipat kinerja pasar.

Tahap Penyaringan 4: Dari Sembilan Belas Perusahaan menjadi Sebelas Perusahaan Good-to-Great

Kami ingin menemukan perusahaan yang mengalami transisi, bukan industri yang mengalami transisi; sekadar berada dalam industri yang tepat pada waktu yang tepat tidaklah cukup untuk memenuhi syarat masuk ke dalam studi ini. Untuk membedakan transisi industri dari transisi perusahaan, kami memutuskan untuk mengulangi analisis CRSP terhadap sembilan belas perusahaan yang tersisa, namun kali ini dengan membandingkannya terhadap indeks komposit industri, bukan terhadap pasar saham secara keseluruhan. Perusahaan yang menunjukkan pola transisi relatif terhadap industrinya akan dipilih untuk masuk ke dalam himpunan akhir studi.

Untuk masing-masing dari sembilan belas perusahaan yang tersisa, kami menelusuri kembali ke masa lalu melalui komposit industri S&P dan membentuk himpunan perusahaan dalam industri tersebut pada saat terjadinya transisi (dalam rentang lima tahun). Kami kemudian memperoleh data pengembalian saham CRSP untuk seluruh perusahaan yang termasuk dalam komposit industri tersebut. Jika suatu perusahaan memiliki beberapa lini usaha industri, kami menggunakan dua pengujian industri yang terpisah. Selanjutnya, kami membangun indeks pengembalian kumulatif industri, yang kemudian digunakan sebagai pembanding untuk memetakan pengembalian kumulatif perusahaan yang mengalami transisi. Pendekatan ini memungkinkan kami mengidentifikasi sekaligus menyingkirkan dari studi setiap perusahaan yang tidak menunjukkan pola transisi relatif terhadap industrinya.

Melalui analisis industri ini, kami menyingkirkan delapan perusahaan. Sara Lee, Heinz, Hershey, Kellogg, CPC, dan General Mills menunjukkan pergeseran kenaikan yang sangat tajam relatif terhadap pasar saham secara keseluruhan sekitar tahun 1980, tetapi tidak satu pun dari perusahaan tersebut menunjukkan pergeseran serupa relatif terhadap industri makanan. Coca-Cola dan Pepsico menunjukkan lonjakan kenaikan yang sangat tajam relatif terhadap pasar saham secara keseluruhan sekitar tahun 1960 dan kembali sekitar tahun 1980, namun keduanya tidak menunjukkan pergeseran relatif terhadap industri minuman. Dengan demikian, kami akhirnya memperoleh sebelas perusahaan yang berhasil melewati Tahap Penyaringan 1 hingga 4 dan masuk ke dalam studi penelitian.

(Catatan: Pada saat pemilihan awal ke dalam studi, tiga perusahaan belum memiliki data saham kumulatif penuh selama lima belas tahun—Circuit City, Fannie Mae, dan Wells Fargo. Kami terus memantau data tersebut hingga mencapai T + 15 tahun, untuk memastikan bahwa ketiganya memenuhi standar kinerja “tiga kali lipat pasar selama lima belas tahun”. Ketiganya memenuhi standar tersebut dan tetap dipertahankan dalam studi.)

Lampiran 1.B

Pemilihan Perbandingan Langsung

Proses Pemilihan Perbandingan Langsung

Tujuan analisis perbandingan langsung adalah menciptakan suatu kondisi yang sedekat mungkin dengan “eksperimen terkontrol secara historis.” Gagasannya sederhana: dengan menemukan perusahaan-perusahaan yang memiliki usia kira-kira sama serta peluang, lini bisnis, dan profil keberhasilan yang serupa dengan masing-masing perusahaan good-to-great pada saat titik transisi, kami dapat melakukan analisis perbandingan langsung dalam penelitian kami, guna mengidentifikasi variabel-variabel pembeda yang menjelaskan terjadinya transisi dari baik menjadi hebat.

Tujuan kami adalah menemukan perusahaan-perusahaan yang sebenarnya memiliki peluang untuk melakukan apa yang dilakukan oleh perusahaan-perusahaan good-to-great, tetapi gagal melakukannya, lalu mengajukan pertanyaan: “Apa yang berbeda?” Kami melakukan pengumpulan dan penilaian secara sistematis dan metodis terhadap semua kandidat perbandingan yang jelas bagi setiap perusahaan good-to-great, dengan menggunakan enam kriteria berikut.

Kesesuaian Bisnis: Pada saat titik transisi, kandidat perbandingan memiliki produk dan layanan yang serupa dengan perusahaan good-to-great.

Baca Juga: Lighten PDF Converter OCR 6.1.1 Full Version

Kesesuaian Ukuran: Pada saat titik transisi, kandidat perbandingan memiliki ukuran dasar yang sama dengan perusahaan good-to-great. Kami menerapkan matriks penilaian yang konsisten berdasarkan rasio pendapatan kandidat perbandingan dibagi dengan pendapatan perusahaan good-to-great pada saat titik transisi.

Kesesuaian Usia: Kandidat perbandingan didirikan pada era yang sama dengan perusahaan good-to-great. Kami menerapkan matriks penilaian yang konsisten berdasarkan rasio usia yang dihitung antara kandidat perbandingan dan perusahaan good-to-great.

Kesesuaian Grafik Saham: Grafik pengembalian saham kumulatif terhadap pasar dari kandidat perbandingan secara umum mengikuti pola perusahaan good-to-great hingga titik transisi, pada saat itulah lintasan kedua perusahaan mulai berpisah, dengan perusahaan good-to-great melampaui kinerja kandidat perbandingan sejak titik tersebut.

Uji Konservatif: Pada saat titik transisi, kandidat perbandingan lebih berhasil daripada perusahaan good-to-great—lebih besar dan lebih menguntungkan, dengan posisi pasar yang lebih kuat serta reputasi yang lebih baik. Ini merupakan uji yang sangat penting, karena secara sengaja menempatkan perusahaan good-to-great pada posisi yang kurang menguntungkan dalam perbandingan.

Validitas Permukaan (Face Validity): Kriteria ini mempertimbangkan dua faktor:

(1) kandidat perbandingan berada dalam lini bisnis yang serupa pada saat pemilihan ke dalam studi, dan

(2) kandidat perbandingan kurang berhasil dibandingkan perusahaan good-to-great pada saat pemilihan ke dalam studi.

Dengan demikian, validitas permukaan dan uji konservatif bekerja secara bersamaan: uji konservatif memastikan bahwa perusahaan perbandingan lebih kuat daripada perusahaan good-to-great pada tahun terjadinya transisi perusahaan good-to-great, dan lebih lemah daripada perusahaan good-to-great pada saat pemilihan ke dalam studi.

Kami memberi skor pada setiap kandidat perbandingan untuk masing-masing dari enam kriteria di atas dalam skala 1 hingga 4:

4 = Kandidat perbandingan sangat memenuhi kriteria—tidak ada masalah atau pengecualian.

3 = Kandidat perbandingan cukup memenuhi kriteria—terdapat masalah kecil atau pengecualian yang membuatnya tidak memperoleh nilai 4.

2 = Kandidat perbandingan memenuhi kriteria dengan buruk—terdapat masalah dan kekhawatiran besar.

1 = Kandidat perbandingan gagal memenuhi kriteria.

Tabel berikut menunjukkan kandidat perbandingan bagi setiap perusahaan good-to-great beserta skor rata-ratanya berdasarkan keenam kriteria tersebut. Kandidat perbandingan yang dipilih sebagai perbandingan langsung muncul di bagian teratas setiap daftar.

Lampiran 1.C

Perbandingan yang Tidak Berkelanjutan

Bagan berikut menunjukkan pola klasik perbandingan yang tidak berkelanjutan:

Lampiran 1.D

Ikhtisar Tahapan Penelitian

Setelah dua puluh delapan perusahaan dipilih (sebelas good-to-great, sebelas perbandingan langsung, enam perbandingan tidak berkelanjutan), tim penelitian melakukan langkah-langkah dan analisis berikut.

DOKUMEN PENGODEAN PERUSAHAAN

Untuk setiap perusahaan, seorang anggota tim mengidentifikasi dan mengumpulkan artikel serta berbagai materi terbitan mengenai perusahaan tersebut, termasuk:

- Semua artikel utama yang pernah diterbitkan tentang perusahaan sepanjang sejarahnya, dari sumber umum seperti Forbes, Fortune, Business Week, The Wall Street Journal, Nation’s Business, The New York Times, U.S. News, The New Republic, Harvard Business Review, dan The Economist, serta artikel-artikel terpilih dari sumber yang lebih spesifik pada industri atau topik tertentu.

- Materi yang diperoleh langsung dari perusahaan, khususnya buku, artikel, pidato para eksekutif, publikasi internal, laporan tahunan, serta dokumen perusahaan lainnya.

- Buku-buku yang ditulis mengenai industri, perusahaan, dan/atau para pemimpinnya, baik yang diterbitkan oleh perusahaan itu sendiri maupun oleh pengamat dari luar.

- Studi kasus sekolah bisnis serta analisis industri.

- Bahan referensi bisnis dan industri, seperti Biographical Dictionary of American Business Leaders, International Directory of Company Histories, Hoover’s Handbook of Companies, Development of American Industries, dan sumber-sumber sejenis.

- Laporan tahunan, pernyataan proksi, laporan analis, dan materi lain apa pun yang tersedia mengenai perusahaan tersebut, khususnya selama era transisi.

Selanjutnya, untuk setiap perusahaan, peneliti secara sistematis mengodekan seluruh informasi tersebut ke dalam sebuah “dokumen pengodean,” yang disusun menurut kategori-kategori berikut dan diurutkan secara kronologis sejak pendirian perusahaan hingga masa kini.

Kategori Pengodean 1 — Pengaturan Organisasi: Unsur-unsur “keras” seperti struktur organisasi, kebijakan dan prosedur, sistem, penghargaan dan insentif, serta struktur kepemilikan.

Kategori Pengodean 2 — Faktor Sosial: Unsur-unsur “lunak” seperti praktik budaya perusahaan, kebijakan dan praktik terkait sumber daya manusia, norma, ritual, mitologi dan cerita perusahaan, dinamika kelompok, gaya manajemen, serta hal-hal terkait lainnya.

Kategori Pengodean 3 — Strategi Bisnis dan Proses Strategis: Unsur-unsur utama strategi perusahaan serta proses penetapan strategi. Termasuk di dalamnya merger dan akuisisi yang signifikan.

Kategori Pengodean 4 — Pasar, Pesaing, dan Lingkungan: Aspek-aspek penting dari lingkungan persaingan dan eksternal perusahaan—pesaing utama, aktivitas pesaing yang signifikan, pergeseran pasar besar, peristiwa nasional atau internasional yang dramatis, regulasi pemerintah, isu struktural dalam industri, perubahan teknologi yang besar, serta hal-hal terkait lainnya. Termasuk pula data mengenai hubungan perusahaan dengan Wall Street.

Kategori Pengodean 5 — Kepemimpinan: Kepemimpinan perusahaan—para eksekutif kunci, CEO, presiden, anggota dewan direksi. Termasuk data menarik mengenai suksesi kepemimpinan, gaya kepemimpinan, dan sebagainya.

Kategori Pengodean 6 — Produk dan Layanan: Produk dan layanan penting dalam sejarah perusahaan.

Kategori Pengodean 7 — Lingkungan Fisik dan Lokasi: Aspek penting mengenai bagaimana perusahaan mengelola ruang fisik—tata letak pabrik dan kantor, fasilitas baru, dan sebagainya. Termasuk keputusan penting mengenai lokasi geografis bagian-bagian utama perusahaan.

Kategori Pengodean 8 — Penggunaan Teknologi: Bagaimana perusahaan memanfaatkan teknologi—teknologi informasi, proses dan peralatan mutakhir, konfigurasi pekerjaan yang maju, serta hal-hal terkait.

Kategori Pengodean 9 — Visi: Nilai-Nilai Inti, Tujuan, dan BHAGs: Apakah variabel-variabel ini hadir? Jika ya, bagaimana mereka muncul? Apakah organisasi memilikinya pada titik-titik tertentu dalam sejarahnya dan tidak pada yang lain? Peran apa yang mereka mainkan? Jika perusahaan memiliki nilai dan tujuan yang kuat, apakah hal tersebut tetap terjaga atau justru mengalami pengaburan?

Baca Juga: [Buku Bahasa Indonesia] Cosmos - Carl Sagan

Kategori Pengodean 10A (khusus Perbandingan Langsung) — Aktivitas Perubahan/Transisi selama Era Transisi Perusahaan Good-to-Great yang Bersesuaian: Upaya-upaya besar untuk mengubah perusahaan atau memicu transisi selama sepuluh tahun sebelum dan sepuluh tahun sesudah tanggal transisi pada perusahaan good-to-great yang bersangkutan.

Kategori Pengodean 10B (khusus Perbandingan Tidak Berkelanjutan) — Era Transisi yang Dicoba: Selama sepuluh tahun menjelang dan selama “era percobaan transisi,” berbagai inisiatif perubahan/transisi besar serta aktivitas pendukung yang dilakukan perusahaan.

Kategori Pengodean 11 (khusus Perbandingan Tidak Berkelanjutan) — Penurunan Pascatransisi: Selama sepuluh tahun setelah era percobaan transisi, faktor-faktor utama yang tampaknya berkontribusi pada kegagalan perusahaan mempertahankan transisinya.

ANALISIS LEMBAR KERJA KEUANGAN

Kami melakukan analisis keuangan yang luas untuk setiap perusahaan, dengan menelaah seluruh variabel keuangan dalam total gabungan 980 tahun data (rata-rata 35 tahun per perusahaan untuk 28 perusahaan). Analisis ini mencakup pengumpulan data mentah laporan laba rugi dan neraca, serta pemeriksaan variabel-variabel berikut dalam dekade sebelum dan sesudah transisi:

Total penjualan dalam dolar nominal dan riil (disesuaikan dengan inflasi)

- Pertumbuhan penjualan

- Pertumbuhan laba

- Margin laba

- Pengembalian atas penjualan

- Penjualan per karyawan dalam dolar nominal dan riil

- Laba per karyawan dalam dolar nominal dan riil

- PP&E (properti, pabrik, dan peralatan)

- Rasio pembayaran dividen

- Biaya penjualan, umum, dan administrasi sebagai persentase dari penjualan

- Riset dan pengembangan sebagai persentase dari penjualan

- Periode penagihan dalam hari

- Rasio perputaran persediaan

- Pengembalian atas ekuitas

- Rasio utang terhadap ekuitas

- Rasio utang jangka panjang terhadap ekuitas

- Biaya bunga sebagai persentase dari penjualan

- Harga saham tertinggi terhadap laba per saham

- Harga saham terendah terhadap laba per saham

- Rata-rata harga saham terhadap laba per saham

WAWANCARA EKSEKUTIF

Kami melakukan wawancara dengan manajemen senior dan anggota dewan direksi, dengan fokus pada individu-individu yang menjabat selama era transisi. Seluruh wawancara ditranskripsikan dan datanya disintesiskan menjadi temuan analisis isi.

Pertanyaan Wawancara

Dapatkah Anda secara singkat memberikan gambaran tentang hubungan Anda dengan perusahaan—tahun-tahun keterlibatan Anda serta tanggung jawab utama yang pernah Anda pegang?

Menurut Anda, apa lima faktor teratas yang berkontribusi atau menyebabkan pergeseran kenaikan kinerja selama periode [sepuluh tahun sebelum transisi] hingga [sepuluh tahun setelah transisi]?

Sekarang mari kita kembali pada masing-masing dari lima faktor tersebut, dan saya ingin Anda mengalokasikan total 100 poin kepada faktor-faktor itu, sesuai dengan tingkat kepentingannya terhadap transisi (total dari kelima faktor harus sama dengan 100 poin).

Dapatkah Anda menjelaskan lebih lanjut mengenai [dua atau tiga] faktor teratas tersebut? Bisakah Anda memberikan contoh konkret yang menggambarkan faktor tersebut?

Apakah perusahaan secara sadar mengambil keputusan untuk memulai perubahan atau transisi besar dalam kerangka waktu ini?

[Jika merupakan keputusan sadar:] Sejauh yang Anda ingat, kapan perusahaan mulai membuat keputusan-keputusan kunci yang mengarah pada transisi tersebut (sekitar tahun berapa)?

[Jika merupakan keputusan sadar:] Apa yang memicu keputusan untuk melakukan transisi besar?

Bagaimana proses perusahaan dalam membuat keputusan-keputusan penting dan mengembangkan strategi-strategi utama selama era transisi—bukan keputusan apa yang dibuat, melainkan bagaimana proses pengambilannya?

Apa peran, jika ada, dari konsultan dan penasihat eksternal dalam pembuatan keputusan-keputusan kunci tersebut?

Dalam skala 1 hingga 10, seberapa besar keyakinan Anda terhadap keputusan-keputusan tersebut pada saat keputusan itu diambil, sebelum Anda mengetahui hasilnya? (Sepuluh berarti Anda memiliki keyakinan yang sangat besar bahwa keputusan tersebut sangat baik dengan peluang keberhasilan tinggi. Satu berarti Anda memiliki sedikit keyakinan; keputusan tersebut tampak berisiko—seperti melempar dadu.)

[Jika tingkat keyakinan 6 atau lebih:] Apa yang memberi Anda keyakinan sebesar itu terhadap keputusan-keputusan tersebut?

Bagaimana perusahaan memperoleh komitmen dan keselarasan terhadap keputusan-keputusan tersebut? Dapatkah Anda memberikan contoh spesifik bagaimana hal itu terjadi?

Apa saja yang Anda coba selama masa transisi yang ternyata tidak berhasil?

Bagaimana perusahaan mengelola tekanan jangka pendek dari Wall Street sambil tetap melakukan perubahan dan investasi jangka panjang untuk masa depan?

Banyak perusahaan meluncurkan program dan inisiatif perubahan, namun upaya mereka tidak menghasilkan hasil yang bertahan lama. Salah satu aspek yang luar biasa dari transisi [perusahaan good-to-great] adalah bahwa perubahan tersebut bertahan lama—bukan sekadar lonjakan jangka pendek. Kami memandang hal ini sebagai sesuatu yang luar biasa. Apa yang membuat [perusahaan good-to-great] berbeda? Faktor-faktor utama apa yang membuat transisi tersebut mampu bertahan jauh melampaui beberapa tahun pertama?

Kami akan membandingkan [perusahaan good-to-great] dengan [perusahaan pembanding], yang berada dalam industri Anda pada saat transisi terjadi tetapi—tidak seperti [perusahaan good-to-great]—tidak menunjukkan pergeseran kinerja yang signifikan dan berkelanjutan. Apa yang berbeda dari [perusahaan good-to-great] sehingga memungkinkan terjadinya transisi ini? Perusahaan lain sebenarnya bisa melakukan apa yang Anda lakukan, tetapi tidak melakukannya; apa yang Anda miliki yang tidak mereka miliki?

Dapatkah Anda memikirkan satu contoh atau kisah singkat yang sangat kuat dari pengalaman atau pengamatan Anda yang, menurut Anda, menggambarkan esensi dari pergeseran dari baik menjadi hebat di [perusahaan good-to-great]?

Siapa lagi yang sangat Anda rekomendasikan untuk kami wawancarai?

• Manajemen internal selama dan setelah masa transisi.

• Anggota dewan eksternal atau tokoh luar penting lainnya.

Apakah ada pertanyaan yang belum kami ajukan tetapi seharusnya kami tanyakan?

UNIT ANALISIS KHUSUS

Kami melaksanakan serangkaian unit analisis khusus. Unit-unit ini dirancang untuk menjelaskan pertanyaan mengenai transisi dari baik menjadi hebat melalui perbandingan sistematis serta—jika memungkinkan—kuantifikasi variabel-variabel kunci antara perusahaan-perusahaan good-to-great dan perusahaan-perusahaan pembanding.

Akuisisi dan Divestasi

Unit analisis ini bertujuan memahami peran akuisisi dan divestasi dalam proses transisi dari baik menjadi hebat.

Tujuan:

- Apa perbedaan kuantitatif dalam akuisisi dan divestasi, jika ada, antara era sebelum transisi dan sesudah transisi pada perusahaan-perusahaan good-to-great?

- Bagaimana perusahaan good-to-great berbeda dalam hal akuisisi dan divestasi dibandingkan dengan perusahaan pembanding langsung?

- Bagaimana perusahaan good-to-great berbeda dalam hal akuisisi dan divestasi dibandingkan dengan perusahaan pembanding yang tidak mampu mempertahankan transisi?

Untuk melakukan analisis ini, kami membuat basis data untuk setiap perusahaan, tahun demi tahun:

- Daftar akuisisi yang dilakukan selama tahun tersebut beserta atribut keuangannya.

- Jumlah total akuisisi yang dilakukan selama tahun tersebut.

- Ukuran gabungan keseluruhan dari semua akuisisi yang dilakukan selama tahun tersebut.

- Daftar divestasi yang dilakukan selama tahun tersebut beserta atribut keuangannya.

- Jumlah total divestasi yang dilakukan selama tahun tersebut.

- Ukuran gabungan keseluruhan dari semua divestasi yang dilakukan selama tahun tersebut.

Dengan menggunakan data ini, kami melakukan delapan analisis utama:

- Perusahaan good-to-great: sebelum dan sesudah transisi.

- Perusahaan good-to-great dibandingkan dengan perusahaan pembanding: sebelum dan sesudah transisi.

- Perusahaan dengan transisi yang tidak berkelanjutan: dekade sebelum dan sesudah transisi.

- Analisis ringkasan dekade sebelum dan sesudah: perusahaan good-to-great dibandingkan dengan perbandingan langsung dan perbandingan tidak berkelanjutan.

- Perusahaan good-to-great: dari tanggal transisi hingga masa kini.

- Perusahaan good-to-great dibandingkan dengan perusahaan pembanding: dari tanggal transisi hingga tahun 1998.

- Perbandingan tidak berkelanjutan: dari tanggal transisi hingga tahun 1998—melakukan analisis yang sama seperti pada perusahaan good-to-great untuk periode tersebut.

- Ringkasan dari tanggal transisi hingga 1998: perusahaan good-to-great dibandingkan dengan perbandingan langsung dan perbandingan tidak berkelanjutan.

Selain itu, analisis ini juga menelaah aspek kualitatif dari akuisisi dan divestasi dengan mengkaji pertanyaan-pertanyaan seperti:

- Strategi keseluruhan dalam melakukan akuisisi.

- Strategi keseluruhan dalam mengintegrasikan hasil akuisisi.

- Keberhasilan akhir dari setiap akuisisi besar.

- Keberhasilan akhir dari keseluruhan strategi akuisisi.

Analisis Kinerja Industri

Dalam analisis ini, kami menelaah kinerja perusahaan dibandingkan dengan kinerja industrinya. Tujuan analisis ini adalah menentukan apakah perusahaan-perusahaan tersebut berada dalam industri yang sangat menarik pada saat terjadinya transisi. Kami membuat lembar kerja yang mengkuantifikasi setiap industri dibandingkan dengan perusahaan, untuk menentukan hubungan di antara keduanya.

Kami membandingkan industri dari setiap perusahaan good-to-great dengan seluruh industri lain yang tercantum dalam Standard & Poor’s Analyst’s Handbook untuk periode dari tahun transisi hingga tahun 1995. Prosedur yang digunakan adalah sebagai berikut:

- Untuk setiap perusahaan good-to-great, menentukan semua industri yang tercantum dalam S&P Analyst’s Handbook dari tahun transisi hingga 1995.

- Untuk masing-masing industri tersebut, menggunakan total pengembalian dari tahun transisi perusahaan yang bersangkutan hingga 1995 untuk menentukan persentase perubahan total pengembalian selama periode tersebut.

- Mengurutkan industri-industri tersebut berdasarkan persentase pengembaliannya selama periode itu.

Analisis Pergantian Eksekutif

Unit analisis ini menelaah sejauh mana tim eksekutif berubah dalam perusahaan pada titik-titik krusial dalam sejarah mereka.

Dengan menggunakan Moody’s Company Information Reports, kami menghitung tingkat pergantian eksekutif pada perusahaan good-to-great dibandingkan dengan perusahaan pembanding:

• Persentase rata-rata kepergian eksekutif selama dekade sebelum transisi.

• Persentase rata-rata kepergian eksekutif selama dekade setelah transisi.

• Persentase rata-rata penambahan eksekutif selama dekade sebelum transisi.

• Persentase rata-rata penambahan eksekutif selama dekade setelah transisi.

• Persentase total pergantian rata-rata selama dekade sebelum transisi.

• Persentase total pergantian rata-rata selama dekade setelah transisi.

• Analisis yang sama diulang hingga tahun 1998.

Tujuan:

- Apa perbedaan kuantitatif dalam tingkat pergantian eksekutif dan/atau kesinambungan kepemimpinan, jika ada, antara era sebelum dan sesudah transisi pada perusahaan good-to-great?

- Bagaimana perusahaan good-to-great berbeda dalam tingkat pergantian eksekutif dan/atau kesinambungan kepemimpinan dibandingkan dengan perusahaan pembanding langsung?

- Bagaimana perusahaan good-to-great berbeda dalam tingkat pergantian eksekutif dan/atau kesinambungan kepemimpinan dibandingkan dengan perbandingan yang tidak berkelanjutan?

Analisis CEO

Kami menelaah total lima puluh enam CEO. Untuk setiap kelompok CEO selama era transisi dalam ketiga kelompok perusahaan (good-to-great, perbandingan langsung, dan perbandingan tidak berkelanjutan), kami melakukan pemeriksaan kualitatif terhadap:

- Gaya manajemen.

- Persona eksekutif.

- Kehidupan pribadi.

- Apa yang mereka anggap sebagai lima prioritas utama mereka sebagai CEO.

Selain itu, untuk setiap perusahaan good-to-great, perbandingan langsung, dan perbandingan tidak berkelanjutan, kami juga menelaah latar belakang dan masa jabatan CEO. Dimulai dari CEO yang menjabat sepuluh tahun sebelum tahun transisi hingga tahun 1997, kami menentukan:

- Apakah CEO tersebut didatangkan dari luar langsung untuk mengisi posisi CEO (yakni direkrut sebagai CEO).

- Jumlah tahun bekerja di perusahaan sebelum menjadi CEO.

- Usia saat menjadi CEO.

- Tahun awal dan tahun akhir masa jabatan sebagai CEO.

- Jumlah tahun menjabat sebagai CEO.

- Tanggung jawab yang dipegang tepat sebelum menjadi CEO.

- Faktor-faktor yang menyebabkan orang tersebut dipilih sebagai CEO (mengapa dipilih sebagai CEO).

- Pendidikan (terutama bidang studi—misalnya hukum, bisnis—serta gelar yang diperoleh).

- Pengalaman kerja dan pengalaman lain (misalnya militer) sebelum bergabung dengan perusahaan.

Kompensasi Eksekutif

Unit ini menelaah kompensasi eksekutif di seluruh perusahaan dalam studi kami. Untuk dua puluh delapan perusahaan dalam penelitian ini, dari sepuluh tahun sebelum titik transisi hingga tahun 1998, kami mengumpulkan data dan melakukan berbagai macam analisis.

- Total gaji dan bonus seluruh pejabat serta direktur sebagai persentase dari kekayaan bersih pada tahun transisi.

- Total kompensasi tunai CEO sebagai persentase dari kekayaan bersih pada tahun transisi.

- Gaji dan bonus CEO sebagai persentase dari kekayaan bersih pada tahun transisi.

- Selisih antara gaji dan bonus CEO dengan rata-rata gaji dan bonus empat eksekutif teratas sebagai persentase dari kekayaan bersih pada tahun transisi dan pada tahun transisi + 10 tahun.

- Rata-rata gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari kekayaan bersih pada tahun transisi.

- Total gaji dan bonus seluruh pejabat dan direktur pada tahun transisi.

- Total gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari penjualan pada tahun transisi.

- Total gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari aset pada tahun transisi.

- Total kompensasi tunai empat eksekutif teratas sebagai persentase dari kekayaan bersih pada tahun transisi.

- Gaji dan bonus empat eksekutif teratas sebagai persentase dari kekayaan bersih pada tahun transisi.

- Rata-rata gaji dan bonus seluruh pejabat dan direktur pada tahun transisi.

- Gaji dan bonus CEO sebagai persentase dari laba bersih.

- Selisih antara gaji dan bonus CEO dengan rata-rata gaji dan bonus empat eksekutif teratas.

- Selisih antara gaji dan bonus CEO dengan rata-rata gaji dan bonus empat eksekutif teratas sebagai persentase dari penjualan.

- Selisih antara gaji dan bonus CEO dengan rata-rata gaji dan bonus empat eksekutif teratas sebagai persentase dari laba bersih.

- Rata-rata gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari penjualan pada tahun transisi.

- Rata-rata gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari laba bersih pada tahun transisi.

- Total gaji dan bonus seluruh pejabat dan direktur sebagai persentase dari laba bersih pada tahun transisi.

- Total kompensasi tunai CEO sebagai persentase dari laba bersih pada tahun transisi.

- Nilai saham yang diberikan per tahun kepada CEO sebagai persentase dari kekayaan bersih pada tahun transisi.

- Nilai saham yang diberikan per tahun kepada empat eksekutif teratas sebagai persentase dari penjualan pada tahun transisi.

- Nilai saham yang diberikan per tahun kepada empat eksekutif teratas sebagai persentase dari aset pada tahun transisi.

- Nilai saham yang diberikan per tahun kepada empat eksekutif teratas sebagai persentase dari kekayaan bersih pada tahun transisi.

- Gaji dan bonus CEO sebagai persentase dari penjualan pada tahun transisi + 10 tahun.

- Gaji dan bonus empat eksekutif teratas sebagai persentase dari penjualan pada tahun transisi + 10 tahun.

Tujuan:

- Apa perbedaan kuantitatif dalam kompensasi eksekutif, jika ada, antara era sebelum dan sesudah transisi pada perusahaan good-to-great?

- Bagaimana perusahaan good-to-great berbeda dalam kompensasi eksekutif dibandingkan dengan perusahaan pembanding langsung?

- Bagaimana perusahaan good-to-great berbeda dalam kompensasi eksekutif dibandingkan dengan perbandingan yang tidak berkelanjutan?

Peran Pemutusan Hubungan Kerja

Dalam unit ini, kami berupaya menelaah perusahaan good-to-great, perbandingan langsung, dan perbandingan tidak berkelanjutan untuk mencari bukti apakah pemutusan hubungan kerja digunakan sebagai taktik sadar yang signifikan dalam upaya meningkatkan kinerja perusahaan. Kami menelaah:

- Jumlah total karyawan dari tahun ke tahun, mulai dari sepuluh tahun sebelum transisi hingga tahun 1998.

- Bukti adanya pemutusan hubungan kerja sebagai taktik signifikan untuk meningkatkan kinerja perusahaan selama sepuluh tahun sebelum dan sepuluh tahun sesudah tanggal transisi.

- Jika pemutusan hubungan kerja memang terjadi, maka dihitung jumlah orang yang diberhentikan, baik secara nominal maupun sebagai persentase dari total tenaga kerja.

Analisis Kepemilikan Korporasi

Tujuan analisis ini adalah menentukan apakah terdapat perbedaan signifikan dalam struktur kepemilikan korporasi antara perusahaan good-to-great dan perusahaan perbandingan langsung. Kami menelaah:

- Keberadaan pemegang saham blok besar dan kelompok pemegang saham.

- Tingkat kepemilikan dewan direksi.

- Tingkat kepemilikan eksekutif.

Analisis Hype Media

Unit ini menelaah tingkat “hype media” yang mengelilingi perusahaan good-to-great, perbandingan langsung, dan perbandingan tidak berkelanjutan. Untuk periode sepuluh tahun sebelum hingga sepuluh tahun setelah tanggal transisi masing-masing perusahaan, kami menelaah:

- Jumlah total artikel pada dekade sebelum dan sesudah transisi serta gabungan kedua dekade tersebut.

- Jumlah total artikel “feature” mengenai perusahaan pada dekade sebelum dan sesudah transisi serta gabungan kedua dekade tersebut.

- Jumlah total artikel di atas yang secara eksplisit membahas adanya “transisi,” “kebangkitan kembali,” “pemulihan,” atau “transformasi” yang sedang berlangsung di perusahaan pada dekade sebelum dan sesudah transisi serta gabungan kedua dekade tersebut.

- Jumlah total artikel yang “sangat positif,” jumlah artikel “netral” (dari sedikit negatif hingga sedikit positif), dan jumlah artikel “sangat negatif” pada dekade sebelum dan sesudah transisi serta gabungan kedua dekade tersebut.

Analisis Teknologi

Unit ini menelaah peran teknologi, terutama berdasarkan wawancara eksekutif dan berbagai sumber tertulis:

- Penerapan teknologi yang bersifat perintis.

- Waktu penerapan teknologi.

- Kriteria pemilihan dan penggunaan teknologi tertentu.

- Peran teknologi dalam kemunduran perusahaan-perusahaan pembanding.

KERANGKA ANALISIS PERBANDINGAN

Selain unit analisis yang telah dijelaskan sebelumnya, kami juga melakukan sejumlah kerangka analisis komparatif selama proses penelitian berlangsung. Analisis ini tidak sedetail unit-unit analisis sebelumnya, namun semuanya langsung bersumber dari bukti penelitian yang kami kumpulkan.

Kerangka analisis tersebut meliputi:

- Penggunaan langkah korporasi yang berani (bold corporate moves)

- Proses evolusioner vs. revolusioner dalam transformasi perusahaan

- Kelas eksekutif vs. egalitarianisme dalam struktur kepemimpinan

- Penyebab kemunduran perusahaan pembanding yang pernah hebat

- Analisis tiga lingkaran (Three Circles) dan kesesuaiannya dengan nilai serta tujuan inti perusahaan

- Lamanya periode pembangunan (buildup) sebelum terjadinya terobosan

- Waktu munculnya Konsep Hedgehog dibandingkan dengan waktu terobosan

- Analisis bisnis inti vs. Konsep Hedgehog

- Analisis suksesi kepemimpinan dan tingkat keberhasilan para penerus

- Peran kepemimpinan dalam kemunduran perusahaan pembanding yang pernah hebat

Lampiran 2.A

Analisis CEO dari Dalam vs. dari Luar Perusahaan

Tabel berikut menunjukkan jumlah CEO yang berasal dari dalam perusahaan (inside CEO) dan dari luar perusahaan (outside CEO) pada masing-masing perusahaan.

Untuk setiap perusahaan good-to-great, kami meneliti seluruh CEO mulai dari sepuluh tahun sebelum tanggal transisi hingga tahun 1998.

Untuk perusahaan pembanding langsung, kami melakukan analisis yang sama dengan menggunakan tanggal transisi perusahaan good-to-great yang bersesuaian.

Untuk perusahaan pembanding yang tidak mampu mempertahankan keberhasilan (unsustained comparisons), analisis dilakukan mulai dari sepuluh tahun sebelum tanggal upaya transisi mereka hingga tahun 1998.

Kami mengategorikan seorang CEO sebagai CEO dari luar (outsider) jika ia telah bekerja di perusahaan tersebut selama satu tahun atau kurang pada saat menjabat sebagai CEO.

Lampiran 5.A

Peringkat Analisis Industri

Kami membandingkan industri tempat perusahaan good-to-great beroperasi dengan seluruh industri lain yang tercantum dalam Standard & Poor’s Analyst’s Handbook dari tahun transisi hingga tahun 1995.

Prosedur yang digunakan adalah sebagai berikut:

- Untuk setiap perusahaan good-to-great, kami mengidentifikasi seluruh industri yang tercantum dalam S&P Analyst’s Handbook dari tahun transisi hingga 1995.

- Untuk setiap industri tersebut, kami menggunakan total return dari tahun transisi hingga 1995 untuk menghitung persentase perubahan total return selama periode tersebut.

- Kami kemudian memberi peringkat industri berdasarkan tingkat return tersebut.

Hasil tabel menunjukkan bahwa perusahaan tidak harus berada dalam industri yang berkinerja tinggi untuk menghasilkan transisi menuju kinerja yang luar biasa.

Lampiran 8.A

Perilaku Doom Loop pada Perusahaan Pembanding

PERUSAHAAN PEMBANDING LANGSUNG

A&P

The Great Atlantic & Pacific Tea Company

A&P terus berubah arah, berpindah dari satu strategi ke strategi lain, selalu mencari satu langkah besar yang dapat segera menyelesaikan masalahnya.

Perusahaan mengadakan rapat motivasi besar, meluncurkan berbagai program baru, mengikuti tren manajemen, memecat CEO, merekrut CEO baru, lalu memecatnya lagi.

Judul artikel media selama masa kemunduran A&P antara lain:

- “Heralding the Trumpet of Change”

- “Awakening the Giant”

- “Renewing A&P”

- “Great Expectations”

Namun harapan besar tersebut tidak pernah terwujud.

Addressograph

Addressograph-Multigraph

Perusahaan ini panik menghadapi penurunan bisnis inti dan mencoba melakukan “peremajaan total perusahaan.”

Mereka memasuki bidang otomasi perkantoran, bersaing dengan:

- IBM

- Xerox

- Eastman Kodak

Strategi tersebut gagal. CEO berikutnya kemudian membalik arah strategi dan meninggalkan otomasi perkantoran. Ia kemudian mengundurkan diri kurang dari satu tahun kemudian, diibaratkan seperti “ahli bedah otak yang meninggalkan ruang operasi di tengah operasi.”

CEO berikutnya kembali melakukan perubahan arah 180 derajat dengan memasuki bisnis offset printing. Strategi ini juga gagal dan menyebabkan kerugian besar.

Dalam enam tahun terjadi empat pergantian CEO, menjelang tahun 1984. Perusahaan akhirnya mengalami dua kali kebangkrutan.

Bank of America

Bank of America

Perusahaan ini memasuki mode revolusi reaktif sebagai respons terhadap deregulasi industri.

Mereka tertinggal dalam teknologi ATM dan kemudian meluncurkan program mahal untuk mengejar ketertinggalan. Ketika tertinggal di pasar California, mereka kembali membuat program darurat untuk mengejar pesaing.

Perusahaan bahkan mencoba melakukan “versi mereka sendiri dari Revolusi Kebudayaan Mao” dengan mempekerjakan konsultan perubahan organisasi yang mengadakan kelompok pertemuan korporat dan menerapkan pendekatan manajemen yang sangat motivasional.

Baca Juga: Penemuan artefakUFO dan alien di Guanajuato

Strategi akuisisi seperti mengejar perusahaan broker Charles Schwab Corporation menyebabkan benturan budaya dan akhirnya dijual kembali.

Kemudian mereka mencoba meniru merger Crocker milik Wells Fargo dengan mengakuisisi Security Pacific Corporation, tetapi akuisisi ini gagal dan menghasilkan kerugian miliaran dolar.

Bethlehem Steel

Bethlehem Steel

Perusahaan ini terus berubah arah:

- diversifikasi → fokus kembali pada baja

- fokus pada baja → kembali melakukan diversifikasi

Ketika tertinggal dalam teknologi dan modernisasi, mereka meluncurkan program percepatan modernisasi.

Hubungan antara manajemen dan serikat pekerja juga bersifat reaktif: manajemen bereaksi terhadap serikat pekerja, lalu serikat pekerja bereaksi terhadap manajemen, dan siklus ini terus berulang.

Sementara itu, pesaing asing serta perusahaan seperti Nucor diam-diam merebut pangsa pasar dari bawah.

Eckerd

Eckerd Corporation

Perusahaan ini jatuh ke dalam doom loop karena melakukan berbagai akuisisi yang tidak terkait demi mencari pertumbuhan, tanpa panduan Hedgehog Concept.

Mereka membeli:

- perusahaan permen

- jaringan department store

- layanan keamanan

- pemasok layanan makanan

Kegagalan terbesar terjadi ketika membeli American Home Video, yang menyebabkan kerugian 31 juta dolar, kemudian dijual ke Tandy Corporation dengan harga 72 juta dolar di bawah nilai buku.

Perusahaan tidak pernah pulih sepenuhnya, kemudian dibeli melalui leveraged buyout, dan akhirnya dijual ke J. C. Penney.

Great Western Financial

Great Western Financial

Perusahaan ini menunjukkan ketidakkonsistenan strategi.

Kadang mencoba terlihat seperti bank, kemudian berubah arah menjadi perusahaan terdiversifikasi.

Mereka masuk ke bisnis asuransi, lalu keluar lagi. Masuk ke leasing dan perumahan manufaktur, lalu kembali fokus pada perbankan.

Manajemennya bahkan mengatakan:

“Jangan khawatir kami disebut apa—bank, S&L, atau zebra.”

Model perusahaan bertahan berkat visi pribadi CEO, tetapi ketika CEO tersebut pensiun, perusahaan runtuh di bawah model bisnis yang tidak koheren. Akhirnya perusahaan dijual ke Washington Mutual.

R. J. Reynolds

R. J. Reynolds Tobacco Company

Ketika perusahaan mulai melemah dan menghadapi tekanan dari gerakan antitembakau, mereka bereaksi dengan melakukan akuisisi yang tidak dipikirkan matang, seperti membeli Sea-Land Service.

Perusahaan menginvestasikan lebih dari 2 miliar dolar untuk membuat akuisisi tersebut berhasil, sementara pabrik tembakaunya sendiri mengalami kurang investasi.

Akhirnya Sea-Land dijual dengan kerugian lima tahun kemudian.

Setiap CEO baru membawa strategi baru. Setelah kehilangan posisi nomor satu dari Philip Morris, perusahaan melakukan leveraged buyout yang lebih bertujuan memperkaya manajemen daripada membangun perusahaan.

Scott Paper

Scott Paper Company

Perusahaan melakukan diversifikasi reaktif ketika bisnis intinya terancam oleh pesaing seperti:

- Procter & Gamble

- Kimberly-Clark

Setiap CEO baru membawa arah baru.

Pada akhir 1980-an perusahaan melakukan perubahan radikal dengan penuh publisitas, tetapi tidak pernah menjawab pertanyaan inti:

Apa yang benar-benar dapat kita lakukan menjadi yang terbaik di dunia?

Perusahaan akhirnya jatuh ke dalam restrukturisasi dan mempekerjakan Al Dunlap, yang dikenal sebagai “Chainsaw Al.”

Ia memecat 41% tenaga kerja sekaligus dan kemudian menjual perusahaan tersebut.

PERUSAHAAN PEMBANDING YANG TIDAK MAMPU MEMPERTAHANKAN KEBERHASILAN

Burroughs

Burroughs Corporation

Selama masa kejayaannya, CEO Burroughs melakukan rekayasa ulang perusahaan secara menyeluruh.

Pemotongan biaya menyebabkan moral karyawan menurun dan banyak talenta terbaik pergi. Penggantinya ternyata lemah.

CEO berikutnya sangat agresif dan menyalahkan generasi manajemen sebelumnya, lalu melakukan reorganisasi besar yang membuat 400 eksekutif keluar sekaligus.

Perusahaan terus berganti arah dan terus menurun.

Chrysler

Chrysler

Perusahaan mengalami lima tahun kinerja luar biasa, lalu kembali jatuh ke dalam krisis.

Seorang insider menulis:

“Seperti pasien penyakit jantung yang selamat dari operasi darurat, tetapi kemudian kembali ke gaya hidup tidak sehat.”

Perusahaan mengalihkan perhatian ke:

- mobil sport Italia

- bisnis jet korporat

- industri pertahanan

Perusahaan sempat pulih pada 1990-an tetapi akhirnya dijual ke Daimler-Benz.

Harris

Harris Corporation

Perusahaan ini pernah dipimpin oleh CEO yang memiliki Hedgehog Concept yang jelas, sehingga menciptakan efek flywheel awal.

Namun konsep tersebut tidak pernah ditanamkan ke tim eksekutif.

Ketika CEO pensiun, para eksekutif mengganti konsep tersebut dengan mantra pertumbuhan.

Perusahaan kemudian masuk ke bisnis otomasi perkantoran yang gagal, serta serangkaian akuisisi yang tidak terkait.

Flywheel akhirnya berhenti total.

Hasbro

Hasbro

Hasbro hampir melakukan semuanya dengan benar. Mereka membangun hasil spektakuler dengan secara konsisten mengikuti Hedgehog Concept: menghidupkan kembali merek mainan klasik seperti G.I. Joe.

Namun arsitek transformasi tersebut meninggal secara mendadak pada usia muda.

Penggantinya tampak lebih seperti Level 3 leader (competent manager) daripada Level 5 leader.

Flywheel melambat dan perusahaan akhirnya melakukan restrukturisasi.

Rubbermaid

Rubbermaid

Jika ada perusahaan yang melewati tahap buildup, maka Rubbermaid adalah contohnya.

CEO transisi meluncurkan restrukturisasi besar-besaran yang dramatis dan traumatis.

Pertumbuhan menjadi mantra utama, bahkan dengan mengorbankan momentum jangka panjang.

Ketika CEO pensiun, terlihat bahwa dialah penggerak utama flywheel, bukan sistem organisasi yang kuat.

Perusahaan jatuh dari posisi perusahaan paling dikagumi versi Fortune menjadi diakuisisi oleh Newell Brands hanya dalam lima tahun.

Teledyne

Teledyne

Teledyne bangkit dan jatuh bersama kejeniusan satu orang: Henry Singleton, yang dijuluki “The Sphinx.”

Konsep Hedgehog perusahaan pada dasarnya adalah:

Ikuti otak Henry.

Singleton melakukan lebih dari seratus akuisisi di berbagai bidang, mulai dari elektronik hingga logam eksotis.

Masalah muncul ketika ia pensiun—otak perusahaan ikut pergi bersamanya.

Teledyne kemudian mengalami penurunan tajam dan akhirnya bergabung dengan Allegheny Technologies.

-80x80.jpg)

Comments (0)